— Объём нового ввода по итогам 2021 года может составить 400 тыс. кв. м;

— В 2021 году не ожидается значительного увеличения объема свободных площадей в качественных объектах с современной концепцией;

— Сегодня наибольшим потенциалом для строительства торговой недвижимости обладают города с численностью населения от 100 до 300 тыс. человек;

— Несмотря на то, что объем продаж одежды и обуви в России сократился в 2020 году на 25%, ряд ритейлеров анонсировали свои амбициозные планы по развитию на 2021 год;

Восстановление реальных располагаемых доходов населения к докризисному уровню ожидается к 2022 году

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, подвели итоги 2020 года на рынке торговой недвижимости регионов России. Объем нового ввода торговых площадей по итогам 2020 года составил 192 тыс. кв. м из заявленных в начале года девелоперами 600 тыс. кв. м и стал минимальным за последние 10 лет. Это связано с предпринимаемыми мерами борьбы с коронавирусной инфекцией и введением ограничений в регионах в течение года.

Ожидаемый объем ввода на 2021 г. составляет около 400 тыс. кв. м. Данный объем сформирован значительной долей объектов с перенесенной датой открытия с 2020 на 2021 год. Из них 100 тыс. кв. м заявлено к открытию в городах с численностью населения от 100 до 300 тыс. человек, таких как Грозный, Тамбов, Нефтеюганск. Около 50% торговых площадей, заявленных к открытию в 2021 году, расположены в Приволжском федеральном округе. Нижнекамск, Киров и Пермь имеют низкую обеспеченность качественным предложением, в Нижнем Новгороде последний крупный ТЦ был открыт 6 лет назад.

ТЦ, открытые в 2020 году и запланированные к открытию в региональных городах в 2021 году

По данным CBRE, наибольшим потенциалом для строительства торговой недвижимости обладают города с численностью населения от 100 до 300 тыс. человек, для которых характерен дефицит качественного предложения торговых объектов и относительно высокий уровень доходов населения. Как правило, это вторые и третьи по численности населения города после административного центра, а также города, расположенные на Севере и Дальнем Востоке.

Обеспеченность качественными торговыми площадями в России, кв. м /1000 человек

До 2019 года доля городов с численностью населения от 100 до 300 тыс. человек в общем объеме строительства не превышала 15%, однако на протяжении последних двух лет наблюдается растущий интерес девелоперов к этим городам: их доля в общем объеме по итогам 2021 года может достигнуть 25%.

Значительного увеличения объема свободных площадей в качественных объектах с современной концепцией по-прежнему не ожидается: собственники заинтересованы в сохранении арендаторов в условиях низкого спроса, а ритейлеры, в свою очередь, в удачных локациях в качественных объектах.

Восстановление посещаемости ТЦ и потребительской активности

После повторного открытия торговых центров наблюдалось восстановление потребительской активности. Стоит отметить, что посещаемость в региональных торговых центрах после повторного открытия восстанавливалась по-разному, в зависимости от действующих ограничений (в ряде регионов они вводились повторно), уровня доходов населения и наличия качественного предложения торговых площадей. Более высокие показатели трафика и продаж после повторного открытия характерны для современных торговых центров, расположенных в крупных и более богатых городах. Покупатели медленнее возвращались в торговые центры в городах с низким уровнем доходов, а также в городах, где по-прежнему сохраняется дефицит качественного предложения.

Начиная с сентября наблюдается замедление темпов восстановления и снижение трат населения практически во всех категориях. Это связано со сдерживанием потребления «второй волной» коронавируса, которая началась во второй половине сентября. Например, годовой прирост посещаемости ТРЦ «Калина Молл» в июле и августе составил 5% и 8%, в сентябре 23% и 2% в октябре. 12 ноября 2020 г. состоялось техническое открытие ТРЦ «Казань Молл» в Казани. Несмотря на пандемию и на то, что супермаркет, кинотеатр и детская развлекательная зона не были открыты на тот момент, запуск объекта вызвал большой интерес со стороны посетителей: посещаемость объекта в будни составила 15 000 – 17 000 чел./день, в выходные 22 000 — 25 000 чел./день.

Реальные располагаемые доходы населения, снизились по итогам 2020 года на 3-5%, что стало самым сильным за последние годы падением показателя. После незначительной положительной динамики в 2018-2019 годах. уровень доходов вновь находится в отрицательной плоскости. Восстановление реальных располагаемых доходов населения к докризисному уровню ожидается к 2022 году.

Переход россиян во время пандемии на удалённую работу и обучение, а также популярность компьютерных игр способствовали максимальному с 2015 года спросу на электронику и бытовую технику. Согласно ожиданиям ритейлеров, российский рынок электроники продолжит расти в 2021 году, несмотря на рекордные продажи в предыдущем году на фоне пандемии.

Помимо режима самоизоляции, рекордные объемы ипотеки на рынке жилья стали дополнительным стимулом для роста продаж товаров для дома. По итогам 2020 года DIY-ритейл отмечает значительное увеличение выручки от офлайн- и онлайн-продаж.

В связи с пандемией объем продаж одежды и обуви в России сократился на 25%. Тем не менее, ряд ритейлеров открыли новые магазины в 2020 году и анонсировали планы по развитию на 2021 год. Федеральная сеть off-price-магазинов Familia в 2020 году открыла 32 новых магазина, из них 19 во втором полугодии. Торговые пространства компании впервые появились в Пскове, Кургане, Волжском, Кингисеппе, Волхове, а также Омске. В 2021 году Familia планирует открыть порядка 60 магазинов – как в городах присутствия, так и на новых для себя территориях.

Melon Fashion Group за 2020 год открыла 72 новых магазина. В планах на 2021 год для всех марок Melon Fashion Group – открытия магазинов в новой концепции (при этом befree запустит большеформатные магазины площадью 1 000 кв. м) и продолжение политики релокации на более привлекательные места в торговых центрах.

Несмотря на временное снижение объёмов продаж в fashion сегменте, мы видим сохраняющийся интерес ритейлеров к новым качественным региональным торговым проектам.

Мы также видим, что желание покупателей посещать новые и современные объекты со временем только растет. А спад в продажах связан исключительно со снижением доходов жителей нашей страны. Сети (как федеральные, так и региональные) понимают это, поэтому продолжают активно рассматривать открытия в качественных объектах. Мы же, вместе с нашими девелоперами, делаем все, чтобы каждый наш недавно открывшийся, либо вскоре ожидающий открытия объект был с первого дня принят своей целевой аудиторией и оказался успешным для всех его участников.

В 2020 мы заключили более 140 сделок по аренде в региональных торговых центрах.Наибольшее количество сделок было заключено на помещения площадью менее 500 кв. м.Очень радует, что многие операторы подписывали проекты в новых для себя городах – Teika Boom, Sisley и Molecule (KazanMall в Казани), 12Storeez (Триумф Молл Саратов) и другие.

- Российский рынок торговой недвижимости – итоги 2020 года

- Коммерческая недвижимость 2021: как трансформировался рынок офисных и торговых помещений

- Динамика спроса на коммерческую недвижимость

- Трансформация и восстановление рынка коммерческой недвижимости

- География спроса на коммерческие помещения

- Структура спроса по категориям коммерческой недвижимости

- Новые коммерческие помещения

- Свободные офисные площади

- Субаренда на рынке коммерческой недвижимости

- Отраслевая структура спроса на офисные помещения

- Рост интереса к гибким офисам

- Тренды на рынке коммерческой недвижимости

- Рынок торговой недвижимости

Российский рынок торговой недвижимости – итоги 2020 года

Преимущественно это объекты Московского региона – 276,1 тыс. кв. м (45%), на Санкт-Петербург приходится 100 тыс. кв. м (17%), на другие города – 228,0 тыс. кв. м (38%). Общий объем предложения качественных торговых площадей в России составил 29,1 млн кв. м, две трети которых относятся к региональному рынку. В новых торговых центрах показатель вакансии ожидается на уровне 40-50%.

Введенный объем преимущественно представлен объектами, расположенными в Московском регионе – 276,1 тыс. кв. м (45%) против 100 тыс. кв. м (17%) в Санкт-Петербурге и 228,0 тыс. кв. м (38%) – в остальных регионах России.

Анализ рынка торговой недвижимости Московской области, 2020 г.

| Основные показатели | Значение |

| Общее предложение действующих объектов, млн м² (GBA/GLA) | 2,79/1,74 |

| Введено в эксплуатацию в 2020 г. (GBA/GLA), тыс. м² | 20,50/14,50 |

| Планируется к вводу в эксплуатацию в 2021 г. (площадь общая/арендуемая), тыс. м² | 105,07/62,40 |

| Обеспеченность качественными торговыми площадями, кв. м/1 000 чел. | 304 |

| Справочно: г. Москва – обеспеченность качественными торговыми площадями, кв. м/1 000 чел. | 532,2 |

Источник: Knight Frank Research, 2021

По итогам 2020 года общее предложение качественных торговых площадей в Московской области пополнилось двумя новыми объектами совокупной арендопригодной площадью 14,5 тыс. кв. м, что является минимальным показателем за последние четыре года:

| Город | Название | Адрес | |

| Подольск | ТРЦ «Кварц» | Комсомольская улица, 24 | |

| Можайск | ТРЦ «Мир» | улица Мира (напротив д. 4) |

Источник: Knight Frank Research, 2021

Фактически только треть из заявленных к открытию в 2020 году торговых центров введена в эксплуатацию. В связи с пандемией коронавируса ввод 70% анонсированных объектов был перенесен, но поскольку они находятся в высокой степени готовности, их выход на рынок ожидается в течение ближайших пяти лет.

По-прежнему рынок торговой недвижимости Московской области формируют объекты районного и микрорайонного формата, ориентированные на удовлетворение потребностей аудитории в шаговой доступности. Однако стоит отметить, что на расстоянии более 30 км от Москвы (в третьем поясе) функционирует большое количество торговых центров, не относящихся к качественному предложению.

Кроме того, в зависимости от удаления от Москвы меняется уровень и формат представленных торговых сетей: в ближнем поясе присутствуют практически все федеральные и международные операторы. При удалении от Москвы состав арендаторов все больше представлен российскими федеральными сетями и ретейлерами, работающими в сегменте «ниже среднего».

Наиболее обеспеченным качественными торговыми площадями остается город Котельники (5 596 кв. м/1 000 жителей). В топ-5 также вошли Реутов (1 560 кв. м/1 000 жителей, Мытищи (1 299 кв. м/1 000 жителей), Красногорск (1 230 кв. м/1 000 жителей), Пушкино (1 213 кв. м/1 000 жителей). Меньше всего торговых помещений в Долгопрудном (71 кв. м/1 000 чел.), Егорьевске (76 кв. м/1 000 чел.), Балашихе (94 кв. м/1 000 чел.), Раменском (103 кв. м/1 000 чел.) и Павловском Посаде (109 кв. м/1 000 чел.).

В городах России на фоне пандемии и экономического кризиса также наблюдается снижение фактического объема введенных в эксплуатацию торговых площадей: в 2020 году были введены в эксплуатацию 10 торговых объектов суммарной арендопригодной площадью 228,0 тыс. кв. м, что на 81% ниже заявленного объема и практически вдвое меньше показателя 2019 года.

Анализ рынка торговой недвижимости регионов России, 2020 г.

| Основные показатели | Значение |

| Общее предложение действующих объектов в России (площадь общая/арендуемая), млн м² | 48,45/29,10 |

| Общее предложение действующих объектов в региональных городах* (площадь общая/арендуемая), млн м² | 27,90/17,43 |

| Введено в эксплуатацию в 2020 г. в региональных городах* (площадь общая/арендуемая), тыс. м² | 402,15/228,00 |

| Планируется к вводу в эксплуатацию в региональных городах* в 2021 г. (площадь общая/арендуемая), тыс. м² | 1 092/610 |

* Без учета объектов Москвы, Московской области и Санкт-Петербурга

Источник: Knight Frank Research, 2021

Стоит отметить, что средняя площадь нового торгового центра в 2020 году увеличилась на 4,6% относительно прошлого года и составила 22,8 тыс. кв. м, однако остается в диапазоне площадей, характерных для торгового центра районного масштаба. Увеличение произошло за счет открытия нескольких значимых объектов – самого крупного торгового центра республики Татарстан KazanMall (GLA: 54 тыс. кв. м), МФК Green Park (GLA: 50,7 тыс. кв. м) в Нижневартовске и семейного ТРЦ «Балтия Молл» (GLA: 40,5 тыс. кв. м) в Калининграде.

Поскольку на рынок вышли объекты, спроектированные несколько лет назад, тренд на увеличение средней площади носит временный характер: уже сегодня половина строящихся в регионах объектов с запланированной датой открытия в 2021 году являются торговыми центрами микрорайонного и районного форматов.

Крупнейшие торговые центры регионов России,

введенные в эксплуатацию в 2020 г.

Коммерческая недвижимость 2021: как трансформировался рынок офисных и торговых помещений

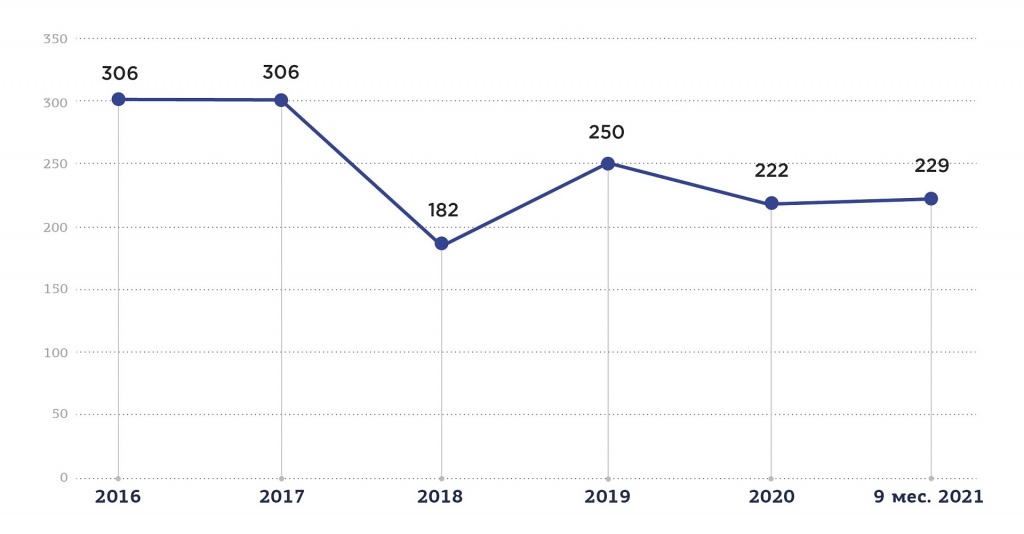

По итогам 9 месяцев 2021 года общий объем инвестиций в коммерческую недвижимость России достиг 229 млрд рублей, что на 32% превысило результат аналогичного периода 2020 года и на 29% – 2019 года. Такой высокий объем инвестиций – результат снятия летних ограничений, общего оживления рынка и экономического восстановления, а также закрытия крупных сделок в сегменте участков под девелопмент (65% от общего объема транзакций).

Под коммерческой недвижимостью понимаются объекты недвижимости нежилого назначения, которые возможно использовать в коммерческих целях для получения дохода.

Рис. 1. Объем инвестиций в коммерческую недвижимость в России, млрд руб.

Источник: CBRE

Такая положительная динамика связана и с тем, что нежилые помещения подешевели до 20% и инвестиции в них окупаются быстрее. Коммерческую недвижимость можно сдать в аренду без отделки, в отличие от жилья, что также привлекает инвесторов. При этом такое помещение в аренду сдавать выгоднее, чем жилое. Так, квартиру можно сдать в среднем за 12 тыс. руб. (доходность – 5%), коммерческое помещение – за 1 тыс. руб./кв. м. (доходность – 10%).

Динамика спроса на коммерческую недвижимость

Наиболее востребованы у инвесторов складские и офисные помещения, торговые объекты на пешеходных улицах. При выборе недвижимости они учитывают локацию, наличие гипермаркетов, коммерческих зданий рядом. Чаще всего в этом году покупали площади в новостройках на первой линии по цене до 30–40 млн руб. под продуктовые магазины и аптеки. Аналитики прогнозируют рост инвестиций в коммерческую недвижимость до 290 млн руб. Динамика продолжится до середины 2022 года, темпы роста инвестиций сократятся после окончания пандемии.

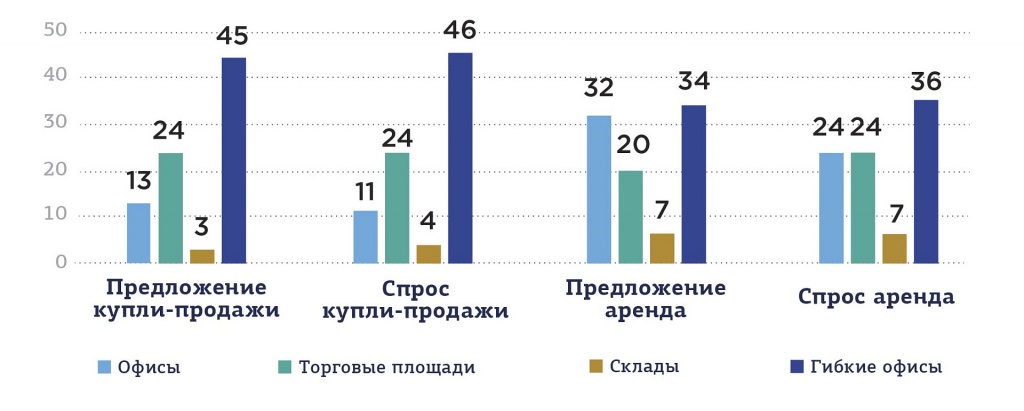

За 2020 год спрос на куплю-продажу и аренду офисных площадей снизился, однако популярность гибких офисов, наоборот, росла. Их доля в структуре спроса коммерческой недвижимости в категории купли-продажи составила 46%, на рынке аренды – 36%. В гибких офисах располагаются востребованные в условиях пандемии сервисы доставки еды и продуктов, пункты выдачи заказов онлайн-магазинов. Кроме того, гибкие офисы часто находятся в спальных районах, а люди как раз стали чаще покупать товары и услуги в точках у дома.

Рис. 2. Доля купли-продажи и аренды коммерческой недвижимости в общем спросе и предложении в 2020 году в России, %

Источник: СберБизнес https://sberbusiness.live

В целом, спрос на коммерческую недвижимость в России вырос за год на 15% (с сентября 2020 по сентябрь 2021 года). По данным «Авито.Недвижимость», за 9 месяцев 2021 года спрос на гибкие офисы увеличился по сравнению с аналогичным периодом 2020 года на 25%, на офисные помещения – на 26%, на складские помещения – на 17%, на торговые площади – на 12%.

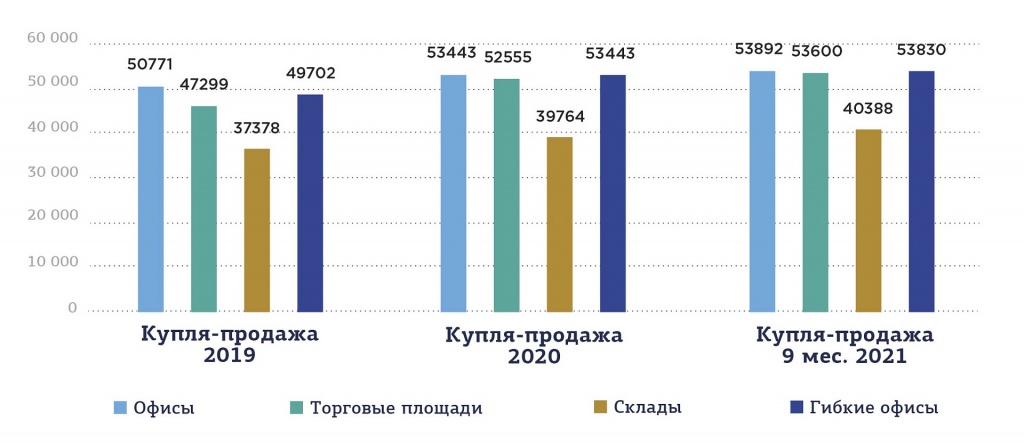

При этом стоимость аренды и покупки всех видов коммерческой недвижимости увеличилась уже в 2020 году, несмотря на кризис. В сегменте купли-продажи сильнее всего подорожали торговые площади – на 10%. В сегменте аренды максимально выросли ставки на офисы и гибкие офисы (ПСН) – на 12%.

Рис. 3. Средняя цена разных типов коммерческой недвижимости при купле-продаже в России, тыс. руб. кв. м.

Источник: СберБизнес https://sberbusiness.live

Рис. 4. Средняя цена разных типов коммерческой недвижимости при аренде в России, руб. кв. м.

Источник: СберБизнес https://sberbusiness.live

Рост стоимости коммерческих помещений, в частности, связан с тем, что из-за снижения ставок по депозитам и колебания курсов валюты инвесторы приобретали площади в выгодных локациях. Кроме того, рост средних цен также связан с появлением новых офисных зданий и других объектов высокого класса со ставками выше среднего.

За 2020 год спрос на покупку коммерческих объектов особенно вырос в Сибири и на Урале. Например, в Новосибирске он подскочил на 28%, в Омске – на 26%, в Челябинске – на 18%. На рынке аренды в лидерах роста – Екатеринбург (+13% за год), Новосибирск (+8%) и Омск (+5%). При этом в большинстве регионов спрос на аренду коммерческой недвижимости снизился. В Москве – сразу на 7%.

Трансформация и восстановление рынка коммерческой недвижимости

В 2021 году трансформация рынка коммерческой недвижимости способствует повышению ставок.

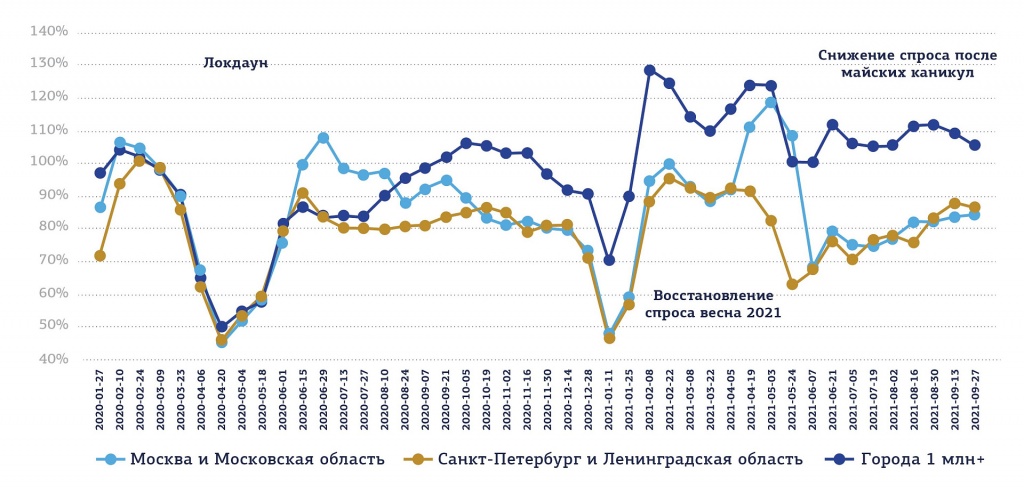

В настоящий момент продолжают работать удаленно около 3 млн сотрудников, во время ограничительных мер 2020 года таковых было около 5-6 млн. В связи с периодическим введением локдаунов сначала весной 2020 года, потом в январе 2021 рынок офисной недвижимости характеризовался падением спроса на офисные площади по всей России, а потому восстанавливался слабо.

С февраля 2021 года снова произошло восстановление спроса: в регионах активность была выше допандемийной на 20%.

Очевидно, что последний локдаун (31 октября – 7 ноября) стал еще одним испытанием, поскольку и без строгих ограничений активность потенциальных арендаторов офисных площадей в столице находится ниже прошлогоднего, когда треть сотрудников год назад уже была переведена на «удаленку».

Рис. 5. Динамика спроса на аренду офисов в сравнении с допандемийным периодом

Источник: ЦИАН. Коммерческая; m.asninfo.ru

География спроса на коммерческие помещения

Среди крупнейших городов спрос на офисные помещения на уровне стабильно выше докризисного наблюдаются в Новосибирске, Самаре, Омске и Ростове-на-Дону. Самая непростая ситуация – в Перми и Челябинске.

Рис. 6. Изменение потенциального спроса на аренду офисов классов А/B по городам

Источник: ЦИАН. Коммерческая

Структура спроса по категориям коммерческой недвижимости

Текущая активность в Москве сосредоточена на аренде офисов класса В (76%), доля класса А в структуре спроса снижается в годовой динамике – это также становится примером оптимизации затрат компаний на аренду. В регионах на офисы класса В приходится 65% спроса, его доля также, как в столице, увеличилась в годовой динамике.

В крупнейших городах на офисы класса А приходится примерно каждый четвертый поисковый запрос. В Москве – каждый пятый.

Таблица 1. Распределении спроса по классам офисов

До пандемии, начало 2020 года

Локдаун (апрель-июнь 2020)

Год назад (осень 2020)

Активное восстановление рынка (февраль-апрель 2021)

Текущий спрос (октябрь 2021 года)

По итогам 2020 года совокупный объем предложения офисов на московском рынке составил 16,99 млн кв. м., из которых 4,59 млн кв. м. относятся к классу А, а 12,40 млн кв. м. – к классу В. По итогам 9 месяцев. 2021 года совокупный объем офисов на московском рынке составил 17,5 млн кв. м., из которых 4,99 млн кв. м. относятся к классу А, а 12,5 млн кв. м. – к классу В.

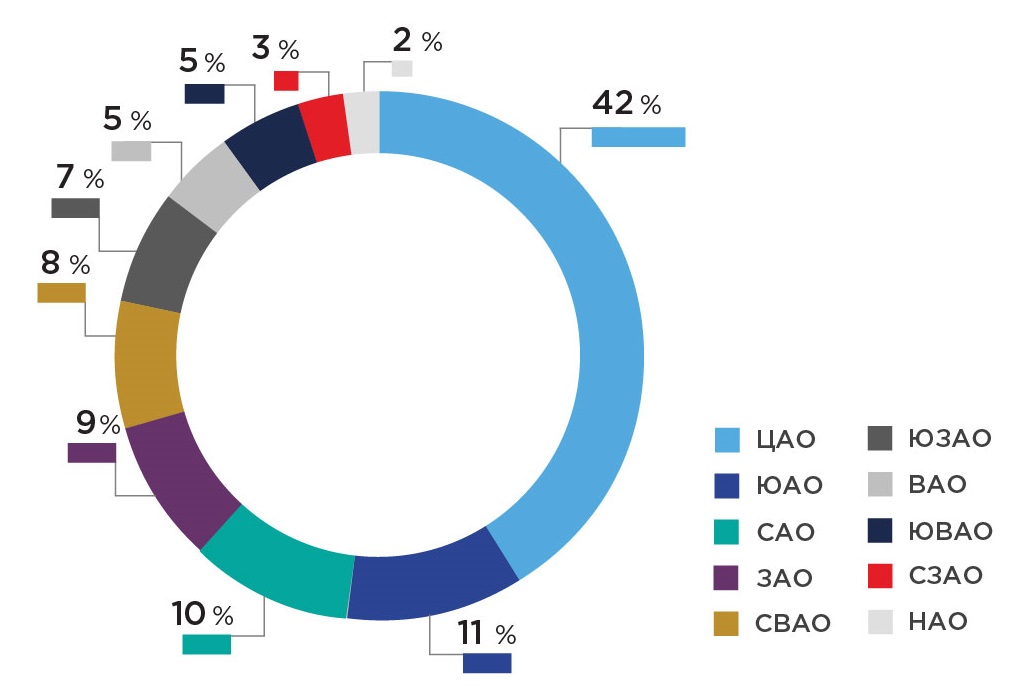

Несмотря на сложную ситуацию, арендаторы не готовы переезжать из центра. 42% потенциального спроса в Москве сосредоточено на офисах в аренду в центре города (ЦАО), что сопоставимо с допандемийными показателями (41%). В тройке лидеров по спросу также – ЮАО (11%) и САО (10%), структура спроса остается прежней.

Рис. 7. Спрос на аренду офисов в округах Москвы за 9 мес.2021 г.

Источник: Циан.Коммерческая

Новые коммерческие помещения

Таблица 2. Основные показатели офисного рынка г. Москвы

Общий объем предложения

качественных площадей, тыс. кв. м.

Введено в эксплуатацию, тыс. кв. м.

Доля свободных площадей, %

Средневзвешенные запрашиваемые ставки аренды, руб./кв. м./год

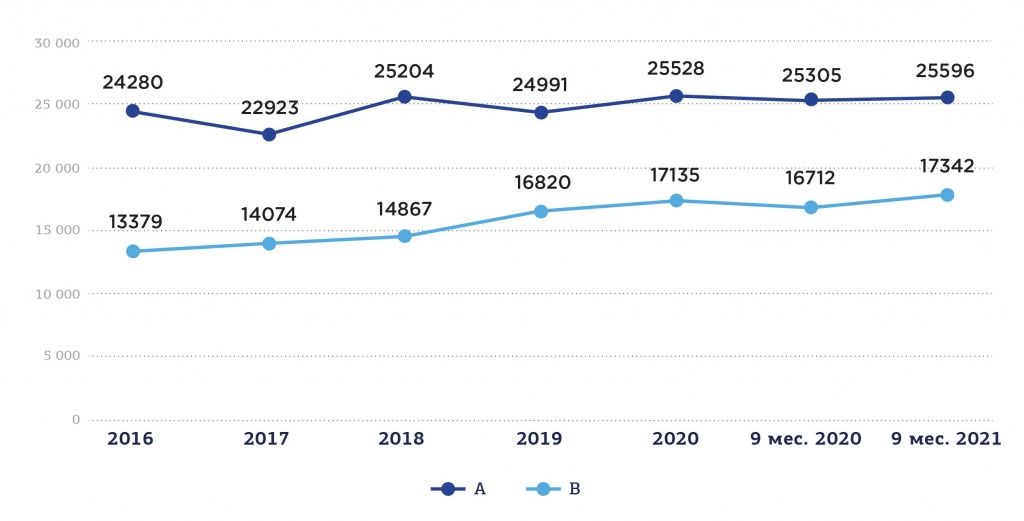

За 2020 год ставки аренды офисов претерпели несущественные изменения. В классе А запрашиваемая ставка аренды офисов за 2020 год, связанный с пандемией, выросла на 2,1% (25 528 руб./кв. м./ год), за 9 месяцев 2021 выросла незначительно на 0,3% по сравнению с началом года и сейчас находится на уровне 25 596 руб./кв. м./год (без учета операционных расходов и НДС). При этом квартальное снижение средневзвешенного показателя в классе А связано с активным «вымыванием» более дорогих площадей за период июль – сентябрь: с рынка ушли крупные дорогие блоки из таких объектов, как Neva Towers, OKO, «ВТБ Арена Парк», «Искра-Парк», при этом доля менее дорогого предложения возросла.

В классе В ставка аренды в 2020 году выросла на 1,3%, т. е. до 17 135 руб./кв. м./год, за 9 месяцев 2021 выросла на 1,1%, т. е. до 17 342 руб./кв. м./год (без учета операционных расходов и НДС).

Рис. 8. Динамика средневзвешенных запрашиваемых ставок аренды на офисы классов А и В в Москве, руб./кв. м.

Источник: Авито.Недвижимость

После неопределенности рынка и сниженной активности девелоперов в 2020 году, когда совокупный ввод офисных площадей составил всего 224,4 тыс. кв. м. вместо прогнозируемого в конце 2019 года 520 тыс. кв. м., с начала 2021 года ввелось уже почти 500 тыс. кв. м., что превышает совокупные показатели 2016–2020 годов. Если в 2021 году ожидался ввод порядка 450–470 тыс. кв. м., то совокупный объем ввода офисов в уже в I–III кв. 2021 г. более чем вдвое превысил общий объем ввода 2020 года и составил 497,6 тыс. кв. м.

Крупнейшим объектом, вышедшим на рынок в 2020 году, стал объект класса А – Neva Towers (60 283 кв. м.). Также произошел официальный ввод таких крупных объектов, как «ВТБ Арена Парк», «Алкон II», МФК «Квартал West». Крупнейшие объекты вышли на рынок практически не заполненными, в результате чего качественным свободным предложением пополнились исторически сложившиеся развитые деловые локации – Москва-Сити и северо-западная часть Москвы в районе Ленинградского коридора.

За 9 месяцев 2021 года завершилось строительство одного из крупнейших московских офисных проектов – «Ростех-Сити», арендуемая площадь которого составляет 173,6 тыс. кв. м. Также произошел официальный ввод более 128 тыс. кв. м. арендуемой площади объекта «Сбер-Сити». В 2021 году ожидается ввод еще порядка 200–220 тыс. кв. м. С учетом результатов первых девяти месяцев 2021 г. совокупный результат года может превысить отметку в 700 тыс. кв. м. и станет максимальным за последние семь лет. При этом порядка 75% объектов будут являться проектами класса А.

Однако в случае непредвиденных негативных ситуаций и низких темпов восстановления рынка показатель по итогам 2021 года может оказаться на более низком уровне.

Свободные офисные площади

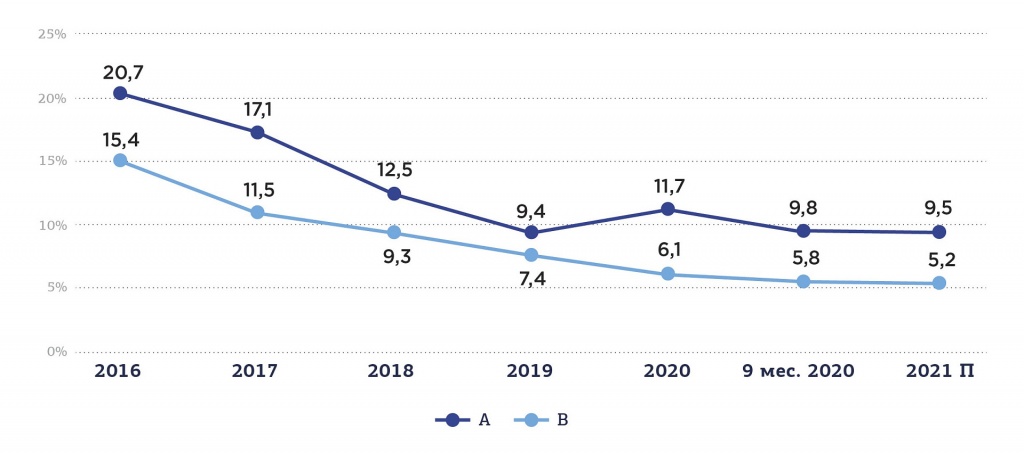

За 2020 год доля свободных площадей в классе А выросла на 2,4 п. п. – до 11,7%, свободными остались 540 тыс. кв. м. офисов. В классе B c начала 2020 года, наоборот, отмечено снижение показателя на 1,3 п. п. – до 6,1%, общий объем свободных площадей – почти 760 тыс. кв. м.

Доля вакантных площадей за 9 месяцев 2021 г. достигла уровня 9,8% в офисах класса А и 5,8% в офисах класса В. Свободными на текущий момент остаются почти 488 тыс. кв. м. офисов в классе А и почти 729 тыс. кв. м. В классе В. При этом с начала года показатели снизились как в классе А, так и в классе B на 2 п.п. и 0,3 п.п. соответственно. Фактором такой динамики показателей является высокий уровень арендной активности, продолжающийся с начала 2021 года: доля сделок новой аренды в структуре сделок растет, формируя высокий показатель офисного поглощения.

К концу 2021 года ожидается дальнейшее снижение показателя в классе А (до 9,3–9,5%) и в классе В (до 5,3–5,2% к концу 2021 года) из-за небольшого объема анонсированных к вводу офисов, а также ожидаемой сезонной, более динамичной, деловой активности.

Рис. 9. Динамика вакантных офисных площадей в Москве, %

Источник: Авито.Недвижимость

Субаренда на рынке коммерческой недвижимости

Одной из тенденций 2020 года можно назвать рост субаренды на офисном рынке: в результате ограничительных мер и перевода части сотрудников на дистанционный формат работы значительное количество компаний приняли решение высвободить часть своих площадей под субаренду. Совокупный объем таких площадей оценивается на уровне 150–200 тыс. кв. м., часть из которых по-прежнему остается на рынке.

В 2020 году собственники классических офисов, в отличие от владельцев гибких пространств, были более защищены от масштабного отказа от площадей невозможностью одностороннего выхода арендаторов качественных объектов из договора, что потенциально сдерживает рост доли вакантных площадей. Более того, несмотря на общий рост вакантности в классе А, в объектах ключевых деловых локаций столицы – ММДЦ Москва-Сити и Центральном деловом районе – в конце 2020 года наблюдалась нехватка качественного предложения офисных пространств.

К слову, в 2020 году был зафиксирован большой объем сделок по пересмотру коммерческих условий, а также полному или частичному отказу арендаторов от площадей, причем основной объем такого типа сделок пришелся на конец года. Всплеск подобной активности, вероятнее всего, означает завершение переговоров арендаторов, которые приняли решение о реконфигурации своих пространств в первые месяцы ограничительных мер из-за пандемии.

Отраслевая структура спроса на офисные помещения

В структуре спроса на офисы банки и финансовые компании, а также компании сектора ТМТ (Технологии/Медиа/ Коммуникации) были лидерами в 2020 году с долей в 31% каждый. Крупнейшей сделкой года стала предварительная аренда «Тинькофф Банком» всей офисной площади проекта AFI Square, ввод которого запланирован на 2022 год. Третье место с долей в 12,7% пришлось на компании сектора B2B.

Рис. 10. Доля офисных площадей в зависимости от профиля компаний, %

Источник: Авито.Недвижимость

Однако в связи с высокой активностью IT-компаний в структуре спроса на офисы компании сектора ТМТ (Технологии/Медиа/Коммуникации), они были лидерами в первые девять месяцев 2021 года с долей практически 28%. На втором месте оказались представители сферы B2B с долей в 14,5%. Средний размер сделки аренды составил в период I–III кв. 2021 г. 1 667 м2.

Рост интереса к гибким офисам

Следует отметить, что 2021 год отмечен ростом спроса на гибкие офисы. Рынок гибких рабочих пространств активно развивался в 2020 г. Совокупный объем предложения по результатам года составил 293 тыс. м2. Суммарно за 2020 г. компаниями было арендовано 22 тыс. м2 в гибких рабочих пространствах. Доля гибких рабочих пространств по отношению к совокупному объему офисных площадей достигла 1,5%, что приблизило Москву к среднерыночному европейскому значению в 1,9%. Для сравнения, в Париже аналогичный показатель остановился на уровне 2,0%, а в Лондоне эта доля доходит до 5,0%.

На рынке гибких рабочих пространств 85% от общего объема предложения составляют площадки крупных сетевых операторов, интерес которых направлен на корпоративных клиентов, арендующих крупные блоки и на длительный срок. Некоторые из операторов сетевых рабочих пространств позиционируют себя как площадки премиум-класса, например, MeetingPointи CEO Rooms. Другие, наоборот, делают акцент на услугах, доступных большинству компаний: например, «Ключ» и «Рабочая Станция».

Несмотря на то, что большинство компаний, выбирающих гибкие офисы, представляют собой сектор TMT, все больше корпораций из разных сфер деятельности выбирают подобный формат размещения. Рынок гибких офисов продолжает развиваться значительными темпами, в том числе появляются новые профессиональные операторы гибких пространств: из последних появившихся в 2021 году крупных игроков данного сектора можно выделить FLEXITY и Pridex.

Тренды на рынке коммерческой недвижимости

В конце июля состоялся мастер-класс «Офисный рынок-2021: что и как продавать», где эксперты на рынке коммерческой недвижимости выявили несколько основных трендов:

в 2022 году офисных площадей будет строиться меньше, чем в 2021-м, что снизит доступность офисов (особенно новых) для арендаторов;

арендные ставки будут расти: одной из причин станет рост себестоимости строительства (в первую очередь это касается новых бизнес-центров). Этот тренд – неожиданность для тех, кто считал, что после пандемии будет низкий спрос, а значит, ставки тоже должны снижаться;

цифровые компании растут очень быстро, и это может привести к вымыванию площадей с рынка на фоне сделок таких корпораций;

здания класса В устаревают быстрее зданий класса А;

вакантность площадей в офисах класса В с 2015 года стабильно снижается. При этом в 2020-м вакансия на офисы класса А продемонстрировала рост: многие компании запаниковали и начали выходить из договоров аренды, из-за чего собственники площадей были вынуждены искать способы получать доход, например, сдавая излишки в субаренду. Тем не менее сейчас вакансия в обоих классах вновь сокращается. Тренд сохранится до конца этого года.

Рынок торговой недвижимости

По итогам 2020 года на российском рынке торговой недвижимости зафиксирован минимальный за последние 10 лет объем ввода в эксплуатацию: 604,1 тыс. кв. м новой арендопригодной торговой недвижимости. Преимущественно это объекты микрорайонного и районного форматов.

В целом за 2020 г. было открыто три торговых объекта:

KazanMallв г. Казань (GLA 53 000 кв. м.);

GreenPark (ex-GoldenPark) в г. Нижневартовск (GLA 50 674 кв. м.);

«Балтия Молл» в г. Калининград (GLA 40 500 кв. м.).

10 проектов, ранее заявленных к открытию в 2020 г., были перенесены на 2021 г. Многие ритейлеры ставили на паузу подписания договоров аренды до стабилизации ситуации, в связи с этим собственники торговых центров принимали решение о переносе открытий, чтобы не выводить на рынок менее заполненный объект.

Таблица 3. Основные показатели рынка торговой недвижимости в России